安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

作者丨LD Investments

编译丨华尔街大事件

摘要:尽管供应面临挑战,且受其他应诉推动,2021财年业绩强劲。长期计划旨在增加钱包份额,提高营收和利润率。目前业绩强劲,但竞争风险可能会抑制未来业绩。

宠物护理在线零售商Chewy(纽交所代码:CHWY)在过去几年中飞速发展。近期的宏观挑战预计将对今年的业绩构成压力,但从长远来看,该公司正在制定几项战略举措,以增加钱包份额、提高收入和利润率。

然而,竞争极其激烈,这可能会抑制未来的增长。一些人可能会认为这只股票是持有的,而另一些人可能会认为这只股票是卖出的(考虑到高空头利率)。

01

业绩抗住竞争+供应链挑战

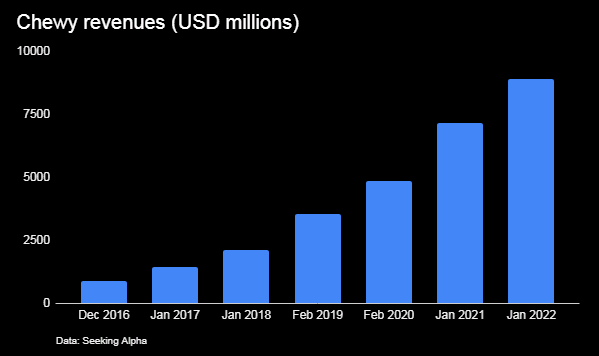

与大多数其他电子商务公司一样,宠物用品电子商务公司Chewy是过去两年大流行推动的在线零售和宠物收养热潮的受益者,在2020财年(截至2021年1月的财年)收入增长加速,同比增长47%,至71.5亿美元。

收入增长减速在2021财政年度(截至2022年1月),然而由于活跃的客户增加8%到2070万年的2021财政年度,每活跃客户(NSPAC)和净销售额同比增长16%,达到创纪录的430美元,Chewy仍然取得强劲的两位数增长率24%到88.9亿美元。

在供应链挑战和艰难比较的一年里表现强劲(在线零售领域的大多数参与者报告称,由于艰难的比较、与大流行相关的不利因素以及供应链不利等原因,2021财年的收入增长放缓:

亚马逊(Amazon) 2021财年营收增速放缓至21.7%,Etsy (Etsy) 2021财年营收增速放缓至35%,Shopify (SHOP) 2021财年营收增速放缓至57%,eBay (eBay)营收增速小幅放缓至17%。Chewy的2021财年收入比2019财年高出83%,复合年增长率超过35%。

2021财年毛利同比增长30.5%至24亿美元。经营亏损收窄至7220万美元,净亏损降至7380万美元。

02

近期的不利因素:劳动力短缺,运费上涨

到目前为止,Chewy稳健地应对了近期的挑战;尽管供应链瓶颈对库存水平造成压力,因此销售额也在增长,尽管不断上升的出港货运成本对利润率造成压力,但毛利率仍在增长(该公司2021财年的毛利率增长至26.7%,尽管工资和招聘成本的上涨对全年运营费用造成了上行压力,但运营亏损已从2020财年的(1.27%)收窄至2021财年的(0.81%)。

未来短期内预计将继续挑战管理预期100 - 150个基点对毛利率的影响由于外运货物成本上升(新出站与联邦快递运输合同今年1月生效的影响预计将出现在2022年)。为了减轻对利润率的影响,管理层推出了供应链和物流举措,以降低货运成本(例如开设多个自动化履行中心,计划在2022年开设四个),并相应地预计2022财年的利润率将与2021财年大致相似。

03

市场增长和长期战略

可能有助于顶线增长和利润率扩张

近期,宠物饲养人数增加,宠物数量的增长以及宠物人性化正在推动整个宠物护理行业,预计未来几年将出现强劲增长。许多玩家已经转向宠物护理领域;食品巨头雀巢(Nestle)和通用磨坊(General Mills)已经进军宠物食品领域,并取得了不俗的成绩。

与此同时,亚马逊(Amazon)、塔吉特(Target)和沃尔玛(Walmart)等零售商也在加大宠物护理产品的供应力度。这一趋势对专注于宠物护理的在线零售商Chewy是一个利好消息,在这之前,Chewy就已经报告了非常强劲的营收增长。

图源Author

图源AuthorChewy已经是在线宠物用品零售领域的主要参与者,一直在制定几项战略计划,以利用这一增长机会。自2016年以来,该公司推出了几个自有品牌——宠物产品品牌Frisco、宠物食品品牌American Journey和Tylee’s。一般而言,自有品牌的利润率较高,而Chewy希望发展这些品牌的雄心,可能有助于支撑未来利润率的扩张。

两项新业务预计将于2023年推出。第一个是“有Chewy的忠诚”,这是一个顾客会员计划,可以增加顾客的“锁定”和转换成本。其次,在Chewy平台上的赞助广告,这是一个额外的收入来源,不仅可以推动NSPAC,而且还可能增加利润。

宠物医疗是Chewy的另一个战略重点,其目标是发展宠物医疗相关服务,如远程医疗、药物和宠物保险。

04

竞争风险

宠物护理行业的竞争非常激烈,Chewy正在与几家更大、更有经验、更成熟的公司竞争,争夺蓬勃发展的市场份额。

作为Chewy最大的竞争对手,在线零售巨头亚马逊正积极采取行动,在快速增长的宠物护理市场上占更大份额。该公司最近在本月推出了第一个亚马逊宠物日促销活动,为宠物父母提供家用、宠物和宠物专用玩具和电子产品的折扣。

这家电商巨头还推出了一系列其他与宠物相关的商品,包括宠物档案、推荐和宠物优惠券,以及为宠物父母提供的额外奖励,这些宠物父母是Prime会员和亚马逊Prime奖励签名卡持有者。和Chewy一样,亚马逊也通过2018年推出的主打宠物的自有品牌Wag进军宠物食品领域,目前提供多种产品。

亚马逊已经占据了市场领先地位(市场研究数据显示,亚马逊是美国在线宠物用品零售领域的市场领导者,其市场份额为59%,远远超过了第二名、市场份额为41%的Chewy。沃尔玛(33%)拥有相当大的竞争优势,包括在电子商务领域多年的经验,以及巨大的口袋,而Chewy可能很难竞争。

其他值得关注的公司包括沃尔玛,该公司在2019年增加了店内兽医诊所,并在2020年推出了全面服务、全渠道的宠物护理产品,包括宠物保险、宠物照看和遛狗服务——沃尔玛宠物护理,2021年,该公司在自有品牌宠物食品品牌Pure Balance下推出了兽医配方宠物食品产品线,延续了这一势头。

与此同时,继Boots & Barkley(塔吉特自有宠物服装和配饰品牌)之后,塔吉特去年还推出了Kindfull——一个新的高端自有宠物食品品牌。

亚马逊拥有无与伦比的规模和种类优势,而像沃尔玛和塔吉特这样的大型零售商则拥有提供全渠道服务的优势,这不仅提供了营销和客户服务优势,还提供了运营和物流优势。

在线零售商Chewy目前某些竞争优势如在线宠物药房(已生成的固体的结果在2021年第四季度同比增长75%,和三倍在过去2 - 3年),与兽医服务(Amazon还没有一个在线宠物药品。

而沃尔玛,但这两家公司提供的服务都无法与Chewy 's的“Connect with a Vet”远程医疗服务相提并论,该服务可免费提供给Chewy 's Autoship自动补充计划的用户).然而,竞争对手也并非不可能效仿并提供类似的服务。

05

金融类股

自2011年成立以来,Chewy一直没有盈利,但公司一直在不断提高盈利能力,毛利率、营业利润率和净利润率均持续向好。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)